三井住友海上の火災保険

GKすまいの保険(すまいの火災保険)オプション(特約)・

サポートサービス

すまいだからこそわかりやすく確実な保険でありたい。

すまいのリスクにあわせて契約プランやオプションの 特約をお選びください。

オプション(特約)

自然災害に備える特約

すべてのご契約にセットできます。

保険金をお支払いする場合

保険の対象の復旧のために負担した仮修理費用や仮すまい費用等を実費でお支払いします(1回の事故につき、1敷地内ごとに保険金額×10%または100万円のいずれか低い額が限度)。

保険金をお支払いしない主な事例

・損害が生じた建物の本修理費用

・仮すまい先への引越し費用

災害緊急費用特約で費用の高額化に備えることができます !(例)水災の場合

- ・水災による浸水被害の特徴として、被害物件の代替として使用するすまいを手配する費用(仮すまい費用)が生じる可能性があります。仮すまい費用は、復旧までの期間が長くなればなるほどその費用がかさみ、負担が高額になりやすい傾向にあります。

- ・「事故時諸費用(火災・風水災等限定)特約」ではまかないきれない場合でも「災害緊急費用特約」をセットすることで 仮すまい費用を実費で補償できるため、費用の高額化に対して確実に備えることができます。

水災時に発生する費用負担のイメージ

- ・災害緊急費用特約付きのご契約にセットできます。

- ・保険期間の中途でのセットや削除はできません(始期日応当日を除きます。)。

保険金をお支払いする場合

事業者からの電気、ガスまたは水道の供給が12時間以上継続して供給停止し、一時的にすまいに居住することが困難となった場合に必要となる仮すまい費用等を実費でお支払いします(1回の供給停止期間を通じて10万円限度)。

保険金をお支払いしない主な事例

・計画停電の際の発電機レンタル費用

・地震により断水した際のホテル宿泊費用

すべてのご契約に自動セットされます。

保険金をお支払いする場合

地震等を原因とする火災で損害が一定割合以上となった場合に保険金額の一定割合をお支払いします。

地震火災費用特約は、以下の3パターンの中からご選択いただけます。

- (注)1回の事故につき、1敷地内ごとの限度 額です。72時間以内に発生した2回以上の地震等は、これらを一括して、1回 の事故とみなします。

地震等を原因とする火災による損害は最大で火災保険金額の100%まで補償されます。地震保険とあわせて地震火災費用特約パターン③保険金額×50%・限度額なしをセットすることで、地震等を原因とする火災に限り(注1)、最大で火災保険金額の100%まで補償(注2)することができます。

- (注1)地震による損壊や津波による流失は含まれません。

- (注2)地震保険を火災保険の保険金額の50%でセットした場合

- ・建物を保険の対象に含む「フルサポートプラン」または「セレクト(破損汚損なし)プラン」の場合にセットできます。

- ・水災支払限度額特約付きのご契約にはセットできません。

- ・保険期間の中途でのセットや削除はできません(始期日応当日を除きます。)

保険金をお支払いする場合

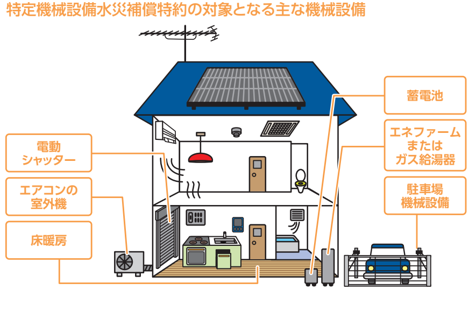

台風・豪雨等による洪水・土砂崩れ等により、空調・冷暖房設備、給湯設備、充電・発電・蓄電設備等の機械設備に発生した損害の状況が、損害保険金における「水災」の事故の定義に該当しない(浸水条件を満たさない)場合に、保険金をお支払いします。(1回の事故につき、1敷地内ごとに100万円限度)

保険金をお支払いしない主な事例

・庭に保管していた原動機付自転車が、豪雨で浸水して使えなくなった

・水災被害により、機械設備にさびが生じた

- ・「フルサポートプラン」または「セレクト(破損汚損なし)プラン」のご契約にセットできます。

- ・特定機械設備水災補償特約付きのご契約にはセットできません。

- ・保険期間の中途でのセットや削除はできません。

保険金をお支払いする場合

水災の事故により損害が発生した場合、支払限度額を建物保険金額または家財保険金額の30%(注)に縮小して保険金 をお支払いします。

(注)ご希望により、10%とすることもできます。

水災支払限度額特約は、水災の補償の限度額を縮小する分、保険料のご負担を抑えることができる特約です。

水災の補償は維持されますが、支払限度額が一定割合まで縮小します。

水災の事故の場合、建物を再建するための費用や 家財を再度購入するための費用以外に清掃費用等もかかるため、損害額が高額となる傾向があります。

水災の事故で想定される損害額を十分に考慮していただいたうえで、ご契約プランおよび本特約のセット要否 をご検討ください。

建物や家財の補償を充実させる特約

建物を保険の対象に含むご契約にセットできます。

保険金をお支払いする場合

屋外明記物件(建物が所在する敷地内に設置される大型の車庫や屋外設備等のうち保険証券に明記したもの)に発生した損害を補償します。

(1回の事故につき屋外明記物件保険金額が限度)

保険金をお支払いしない主な事例

・屋外明記物件として保険証券に明記した物置の床が腐って、穴が開いた

家財を保険の対象に含むご契約にセットできます。

保険金をお支払いする場合

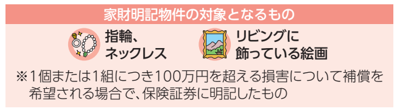

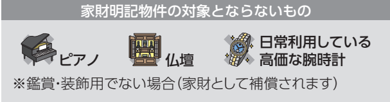

家財明記物件(建物が所在する敷地内に収容される貴金属等のうち保険証券に明記したもの)に発生した損害を補償します (1回の事故につき家財明記物件保険金額が限度(注))。

ただし、家財明記物件全体で再調達価額1,000万円が限度となります。

(注)「盗難」または「破損、汚損等」の事故により損害が発生した場合は、1回の事故につき、1個または1組ごとに100万円を限度とします。

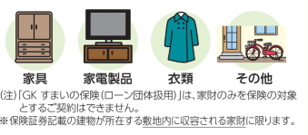

※家財明記物件特約をセットしない場合の家財の保険の対象

保険金をお支払いしない主な事例

・保険証券に明記したダイヤモンドの指輪を紛失した。

家財を保険の対象に含む「フルサポートプラン」または「セレクト(水災なし)プラン」のご契約にセットできます。

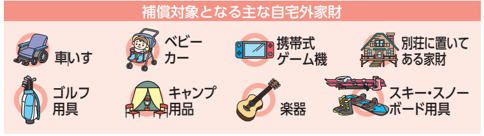

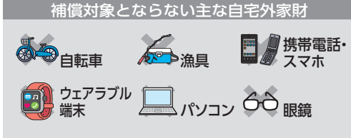

保険金をお支払いする場合

自宅外家財(注)に発生した損害を補償します(1回の事故につき自宅外家財保険金額が 限度)。

(注)自宅外家財とは、保険証券記載の建物が所在する敷地外にある家財で、日本国内外で携行している家財(携行中家財)と日本 国内に所在する携行中家財以外の家財(敷地外収容家財)をいいます。

保険金をお支払いしない主な事例

・財布をどこかで紛失した。

- ・建物を保険の対象に含む「フルサポートプラン」または「セレクト(水災なし)プラン」のご契約にセットできます。

- ・保険期間の中途ではセットできません。

- ・建物の築年数が10年1か月以上であるご契約には、新たにセットできません。

保険金をお支払いする場合

電気的・機械的事故により、空調・冷暖房設備、給湯設備、充電・発電・蓄電設備等の機械設備に発生した損害を補償 します(1回の事故につき建物保険金額が限度)。

保険金をお支払いしない主な事例

・バッテリーが消耗したので交換した

・長年使っていたエアコンが経年劣化により故障した

保険の対象がマンション戸室等の場合 に自動セットされます。

保険金をお支払いする場合

建物の補償対象となる事故によりバルコニー等の専用使用権を有する共用部分が損害を受け、管理規約に基づき 自己の費用で修繕した場合に補償します。

(1回の事故につき、1敷地内ごとに30万円限度)

保険金をお支払いしない主な事例

・黄砂の影響でベランダの窓ガラスが酷く汚れた

賃貸オーナー向けの特約

賃貸建物を保険の対象とするご契約にセットできます(空室数が5割を超える場合はセットできません。)。

保険金をお支払いする場合

火災等の事故によって賃貸している建物の家賃収入が得られなくなった 場合の損失を補償します。

保険金をお支払いしない主な事例

・入居者が家賃を滞納し、夜逃げした

・害虫が大量発生したため、業者に清掃を依頼した

建物を保険の対象に含む「フルサポートプラン」または「セレクト(水災なし)プラン」で、家賃収入特約付きのご契約にセットできます。

保険金をお支払いする場合

賃貸住宅(注1)内で死亡事故(注2)が起きたことにより空室期間や家賃値引期間が発生した際の家賃の損失や、清掃、脱臭、遺品整理等にかかる費用を補償します。

- (注1)居住者が賃借する戸室(バルコニー等の専用使用部分を含みます。)をいい、共用部分は含みません。一戸建ての場合には、付属建物およびその敷地を含みます。

- (注2)死亡事故とは賃貸住宅内での自殺、犯罪死または賃貸住宅の物的損害を伴う孤独死をいいます。

保険金をお支払いしない主な事例

・入居者が病院で病死したが、親族がおらずオーナーが遺品整理費用を負担した

賃貸建物を保険の対象とするご契約にセットできます。

保険金をお支払いする場合

賃貸建物の保守、管理等に起因する賠償事故を補償します。

示談交渉サービスはありません。

保険金をお支払いしない主な事例

・所有する賃貸建物の管理不備が原因で、同居の親族がケガをした

賃貸マンション等の共同住宅建物を保険の対象とするご契約にセットできます。

保険金をお支払いする場合

賃貸マンションや賃貸アパートのすべての居住者を対象に日常生活での賠償事故をまとめて補償します。

保険金をお支払いしない主な事例

・自転車で、同居の子どもにケガを負わせた

・近隣住民から騒音を原因とする損害賠償請求を受けた

賠償事故の示談交渉は三井住友海上におまかせください。

(示談交渉サービス付の特約の場合)

被保険者に法律上の損害賠償責任が発生した場合は、被保険者のお申出により、三井住友海上は被保険者のために示談交渉をお引受けします。

なお、示談交渉をお引受けした場合でも、話合いでの解決が困難な場合等、三井住友海上は必要に応じ被保険者の同意を得たうえで弁護士に対応を依頼することがあります。

その他の特約

すべての契約にセットできます。

保険金をお支払いする場合

日本国内もしくは国外において日常生活で他人に与えた損害や、日本国内において線路への立入り等により電車等を運行不能にさせた ことによる損害を補償します(1回の事故につき3億円限度)。

保険金をお支払いしない主な事例

- ・台風で自宅の屋根瓦が飛び、隣家の窓を壊した(損害賠償責任は発生しなかったが弁償したい)

- ・車を運転中、交通事故を起こしてしまいケガを負わせた

すべてのご契約にセットできます。

保険金をお支払いする場合

日本国内で発生した被害事故によって死傷したり、財物に損害を受けたりして、相手の方に損害賠償請求を行う場合の 弁護士費用等(1回の事故につき、被保険者1名ごとに300万円限度)や、法律相談を行う場合の費用(1回の事故に つき、被保険者1名ごとに10万円限度)を補償します。

保険金をお支払いしない主な事例

- ・離婚の慰謝料について弁護士に相談した

- ・ネット上で中傷されたトラブルについて弁護士に相談した

すべてのご契約にセットできます。

保険金をお支払いする場合

預かり物やレンタル品をこわしてしまった場合など、持ち主に与えた損害を補償します(1回の事故につき30万円(注)限度)。

(注)ご希望により、100万円を限度とすることもできます。

保険金をお支払いしない主な事例

- ・人から借りた自動車をぶつけてしまった

借用住宅内の家財を保険の対象とするご契約にセットできます。

※「GK すまいの保険(ローン団体扱用)」のご契約にはセットできません。

保険金をお支払いする場合

事故によって借用住宅が損壊等した場合の賠償金や修理費用(1回の事故につき300万円限度)を補償します。

※補償対象事故を火災、破裂・爆発の事故に限定した借家賠償・修理費用(火災等限定)特約をお選びいただくこともできます。

保険金をお支払いしない主な事例

- ・退去の際、原状回復のために修理を行った

すべてのご契約にセットできます。

保険金をお支払いする場合

火災、破裂・爆発の事故で、隣家に損害が発生した場合に支払った見舞金の費用等を補償します(1被災世帯あたり 30万円限度、1回の事故につき損害保険金の30%限度)。

類焼損害・失火見舞費用特約は、上記に加え、法律上の 損害賠償責任の有無にかかわらず、隣家に発生した損害も補償します(1回の事故につき1億円限度)。

保険金をお支払いしない主な事例

- ・寝たばこにより火災を発生させ(重過失に該当し)、隣家に火が燃え移った(失火見舞費用保険金のみ)

- ・地震により自宅から火事が発生し、隣家に火が燃え移った

建物を保険の対象に含むご契約に自動セットされます。

保険金をお支払いする場合

建物において犯罪行為が発生した場合に再発防止のために要した建物の改造費用や防犯機器等の設置費用(1回の事故につき 20万円限度)、またはドアのカギが盗難にあった場合に要したドアの錠の交換費用(1回の事故につき10万円限度)を補償します。

保険金をお支払いしない主な事例

- ・犯罪行為は発生していないが、防犯対策として玄関に防犯カメラを設置した

防犯対策費用保険金は事故時諸費用保険金とは別にお支払いします!

上記の「保険金をお支払いする場合」に該当する場合、防犯対策費用保険金は事故時諸費用保険金とは別にお支払いします。

- ※「盗難」を補償しないご契約プランの場合でも、防犯対策費用保険金のみお支払いします。

- ・すべてのご契約にセットされますが、セットしないこともできます。

- ・事故時諸費用(火災等限定)特約付きのご契約にはセットできません。

保険金をお支払いする場合

「火災、落雷、破裂・爆発」、「風災、雹災、雪災」、「盗難(注)」、「水災」の事故により損害保険金が支払われるべき場合に、損害保険 金の10%をお支払いします(1回の事故につき、1敷地内ごとに300万円限度)。

(注)「通貨、小切手、印紙、乗車券等」および「預貯金証書」の盗難を除きます。

- ・事故時諸費用(火災・風水災等限定)特約付きのご契約にはセットできません。

保険金をお支払いする場合

「火災、落雷、破裂・爆発」の事故により損害保険金が支払われるべき場合に、損害保険金の10%をお支払いします(1回の 事故につき、1敷地内ごとに300万円限度)。

<例>フルサポートプランの場合のお支払対象事故

〇…補償されます ×…補償されません

- (注1)損害保険金が支払われるべき場合に限ります。また、電気的・機械的事故は支払対象外となります。

- (注2)損害保険金(家財)における「通貨、小切手、印紙、切手、乗車券等」および「預貯金証書」の盗難を除きます。

建物を保険の対象に含むご契約に自動セットされます。

保険金をお支払いする場合

建物の損害に対する支払保険金の額が、1回の事故で建物保険金額に相当する額となり、保険契約が終了する場合に、損害保険金の10%をお支払いします(1回の事故につき、1敷地内ごとに200万円限度)

その他 知っておいていただきたいこと

1. ご契約が満期を迎えるときのご案内

ご契約が満期を迎えるときは、三井住友海上から保険契約者の皆さまに満期のご案内をお送りします。自動継続特約(長期用)がセットされたご契約が満期を迎えるときは、保険契約者の皆さまに自動継続のご案内をお送りします。

- ※ご契約内容によって手続方法が異なります。

- ※保険期間が3年以上のご契約につきましては、「ご契約内容のお知らせ」を年1回お送りしますので、ご契約内容を毎年ご確認いただくことができます。

なお、ご契約者さま専用ページにご登録済の場合は、同ページに「ご契約内容のお知らせ」を配信させていただくことがあります。

配信前にスマートフォンあてのショートメッセージ等によりご案内します。

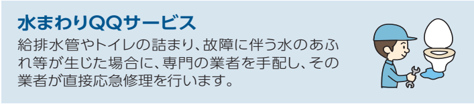

2.「暮らしのQQ隊」のご案内

専門スタッフが24時間365日体制で受付し、30分程度の水まわりの応急修理および30分程度の玄関ドアのカギあけに要する 作業料、出張料が無料でご利用いただけます。

暮らしのQQ隊をご利用の際は、事前に専用ダイヤル(無料)にお電話ください。

暮らしのQQ隊・無料サービスメニュー(24時間365日受付!)

●30分程度の応急修理に要する作業料、出張料は無料です

(部品代および30分程度の応急修理を超える作業料はお客さまのご負担となります。)。

- ※このサービスは三井住友海上が提携するアシスタンス会社が直接自社のネットワークを活用して作業します。

- ※一部の地域(離島など)ではご利用できない場合があります。

また、サービスの内容は予告なく変更・中止する場合があります。

あらかじめご了承ください。

暮らしのQQ隊は、「フルサポートプラン」、「セレクト(水災なし)プラン」限定のサービスです。

暮らしのQQ隊をご利用の際は、事前に専用ダイヤル(無料)にお電話いただくことがサービス提供の条件となります。

3. ご注意いただきたい事項

- ●保険料は、保険金額、保険期間、建物の所在地・面積・構造・用法・建築年月、払込方法等によって決まります。

詳しくは弊社までお問合わせください。

実際にご契約いただく保険料につきましては、保険申込書の保険料欄にてご確認ください。 - ●契約取扱者が弊社の場合は、三井住友海上の保険契約の締結権を有し、保険契約の締結・保険料の領収・保険料領収証の発行・ご契約の管理などの業務を行っています。

したがって、弊社と契約され有効に成立したご契約につきましては、三井住友海上と直接契約されたものとなります。 - ●この記事は、すまいの火災保険「GK すまいの保険」、団体扱(ローン利用者)特約付すまいの火災保険「GK すまいの保険(ローン団体扱用)」および地震保険の概要をご説明したものです。補償内容は、普通保険約款・特約によって定まります。

詳細は、「ご契約のしおり(普通保険約款・特約)」等をご覧ください。

また、ご契約にあたっては、「重要事項のご説明」を必ずご確認ください。

ご不明な点は、弊社までお問合わせください。 - ●ご契約を解約される場合、解約日から満期日までの期間に応じて、解約返れい金を返還します。ただし、ご契約条件によっては、解約日までの期間に 応じて払込みいただくべき保険料について、追加のご請求をする場合があります。

- ●満期返れい金・契約者配当金はありません。

<「GK すまいの保険(ローン団体扱用)」について>

- ●保険契約者は、始期日において保険の対象である建物の建設、購入または改良のための資金を金融機関から借り入れた方(債務者)(注1)(注2)(注3)となります。

- (注1)独立行政法人 住宅金融支援機構の証券化支援事業(買取型)に基づく融資制度により、金融機関から資金を借り入れた場合を含みます。

- (注2)融資実行前であっても、始期日において、金融機関と融資に関わる金銭消費貸借契約を締結している方および金融機関から書面による融資決定通知等を受領している方を含みます。

- (注3)保険期間中に保険契約者(または記名被保険者)が死亡した場合、相続人への名義変更を行うことができます。

- ●「GK すまいの保険(ローン団体扱用)」のお申込みの有無が、銀行等とのその他の取引に影響を与えることはありません。

また、住宅ローンのお申込み にあたり、当該銀行等で「GK すまいの保険(ローン団体扱用)」をお申込みいただくことは融資の条件ではありません。 - ●「GK すまいの保険(ローン団体扱用)」は預金等ではなく、元本の返済は保証されておりません。また、預金保険制度の対象にはなりません。従いまして、預金利息はつきません。

- ●お客さまの同意をいただかない限り、保険商品の募集時に銀行等の他の業務に関する情報を利用すること、およびお申込みに関して知り得た情報を 銀行等の他の業務に利用することはありません。

本サイトは三井住友海上の「GKすまいの保険(すまいの火災保険)」(2024年10月1日時点)の概要をご紹介したものです。詳細は保険約款によりますが、保険金のお支払い条件・ご契約手続き・その他ご不明な点がありましたら弊社までお問い合わせください。

なお、ご契約にあたっては、「ご契約のしおり(普通保険約款・特約)」「重要事項のご説明」をよくお読みください。

承認番号:B24-100532(承認年月:24年9月)